月刊経理ウーマン オススメ記事のご紹介

最新号ではこんな内容が掲載されています。

■2024年5月号(4/20発行)

特別企画/倒産を回避し 資金繰りを改善するために必読!!

特別企画/倒産を回避し 資金繰りを改善するために必読!!

賢い「リスケ(リ・スケジュール)」の進め方

●「所得税・住民税の定額減税」─実務担当者のための7問7答

●ご注意!! 社長と経理担当者が陥りがちな6つの「勘違い」

●もう一度おさらいしておきたい「飲食に関する交際費」の税務取扱い

●トラブルを招かないための「問題社員の解雇の仕方」教えます

●家事を効率化してくれる「便利グッズ」厳選8

●有名人が語る「わたしの金銭哲学」(古坂大魔王さん)

●ご注意!! 社長と経理担当者が陥りがちな6つの「勘違い」

●もう一度おさらいしておきたい「飲食に関する交際費」の税務取扱い

●トラブルを招かないための「問題社員の解雇の仕方」教えます

●家事を効率化してくれる「便利グッズ」厳選8

●有名人が語る「わたしの金銭哲学」(古坂大魔王さん)

今月号の記事

経理ウーマン5月号/

特別企画/倒産を回避し 資金繰りを改善するために必読!!

賢い「リスケ(リ・スケジュール)」の進め方

税理士 諸留 誕

リスケと借り換えはまったく違うもの

はじめに、リスケの基本を押さえておきましょう。

そもそも、リスケとは「リ・スケジュール」の略であり、条件変更をあらわします。つまり、銀行から融資を受けたのち、当初の融資条件を変更するのがリスケです。ひとくちに条件といってもいろいろですが(返済期間や金利、担保・保証の有無など)、一般にリスケといえば、「毎月の返済額の減額」を意味します。

これにより、資金繰りが厳しい会社でも返済負担を抑えられるので、経営改善・事業再生をはかるための時間をかせぐことが可能です。

ちなみに、リスケとは似て非なるものに「借り換え」があります。既存の借入を、あらたな借入で返済をして置き換えるのが借り換えです。たとえば、残高3000万円、毎月返済100万円の既存借入を、あらたに返済期間5年で3000万円を借りて返済するとします。結果、毎月の返済額は50万円に減るので(3000万円÷60ヵ月)、効果(毎月の返済の減額)はリスケと同じです。

ところが、リスケと借り換えとでは、根本的に異なります。リスケは、当初の融資条件を変更する(=約束を守れない)ことであるのに対して、借り換えは、あらたな条件であらたな融資を受ける(=あらたな約束をする)ことです。よって、「当初の約束を守れない」という点で、リスケは借り換えよりも深刻であり、避けるべきものだとわかります。

何より大切なのはリスケを検討するタイミング

リスケは借り換えよりも深刻であり、避けるべきものだと言いました。ここで、リスケの現実的なデメリットを確認しておきましょう。いちばんは、「リスケをしている間は原則、すべての銀行からの新規融資が受けられなくなること」です。

加えて、経営改善に向けた計画の策定・説明を求められることになります。計画の進捗状況について、銀行に対する継続的な報告も必要です。会社にとって、けして小さくはない負担になるでしょう。それが、リスケを脱するまでの間続きます。

そもそも、リスケとは「リ・スケジュール」の略であり、条件変更をあらわします。つまり、銀行から融資を受けたのち、当初の融資条件を変更するのがリスケです。ひとくちに条件といってもいろいろですが(返済期間や金利、担保・保証の有無など)、一般にリスケといえば、「毎月の返済額の減額」を意味します。

これにより、資金繰りが厳しい会社でも返済負担を抑えられるので、経営改善・事業再生をはかるための時間をかせぐことが可能です。

ちなみに、リスケとは似て非なるものに「借り換え」があります。既存の借入を、あらたな借入で返済をして置き換えるのが借り換えです。たとえば、残高3000万円、毎月返済100万円の既存借入を、あらたに返済期間5年で3000万円を借りて返済するとします。結果、毎月の返済額は50万円に減るので(3000万円÷60ヵ月)、効果(毎月の返済の減額)はリスケと同じです。

ところが、リスケと借り換えとでは、根本的に異なります。リスケは、当初の融資条件を変更する(=約束を守れない)ことであるのに対して、借り換えは、あらたな条件であらたな融資を受ける(=あらたな約束をする)ことです。よって、「当初の約束を守れない」という点で、リスケは借り換えよりも深刻であり、避けるべきものだとわかります。

何より大切なのはリスケを検討するタイミング

リスケは借り換えよりも深刻であり、避けるべきものだと言いました。ここで、リスケの現実的なデメリットを確認しておきましょう。いちばんは、「リスケをしている間は原則、すべての銀行からの新規融資が受けられなくなること」です。

加えて、経営改善に向けた計画の策定・説明を求められることになります。計画の進捗状況について、銀行に対する継続的な報告も必要です。会社にとって、けして小さくはない負担になるでしょう。それが、リスケを脱するまでの間続きます。

(詳しくは本誌をご覧ください)

経理ウーマン5月号/

税金を払わないと会社は大きくなれない 赤字会社には銀行は金を貸さない…

ご注意!! 社長と経理担当者が陥りがちな6つの「勘違い」

公認会計士・税理士 福岡雄吉郎

こんにちは。公認会計士・税理士の福岡雄吉郎と申します。私自身、経営者や経理担当者の方と話をする機会が多くあるのですが、そのときに「なるほどなあ」と感じることが多い反面、「本当にそうかなあ」と疑問に思うこともあります。経営者や経理担当者の方が正しいと信じていることが、じつは顧問税理士や知り合いの経営者から聞いた話を鵜呑みにしているケースが少なくないのです。

本稿ではそんなありがちな「勘違い」「思い違い」を6つご紹介しました。ご自分の信じている「常識」が本当に正しいのか、それを見直すきっかけにしていただければ幸いです。

勘違い① 節税は悪いことである

本稿ではそんなありがちな「勘違い」「思い違い」を6つご紹介しました。ご自分の信じている「常識」が本当に正しいのか、それを見直すきっかけにしていただければ幸いです。

勘違い① 節税は悪いことである

「必要以上の税を集めるのは合法的強盗である」。

この言葉は、アメリカの第30代大統領、カルビン・クーリッジの言葉です。イギリスの植民地だったアメリカは、1775年に独立戦争を起こします。イギリスがアメリカからたくさん税金をとろうとしたことが、その原因でした。こうした国家の成り立ちからか、アメリカ国民は税金に対して敏感といわれます。

これに対して日本では、国民の三大義務の一つに、納税があります。私たちは、小さい頃から「税金を納めない人間は非国民である」と教育されてきました。しかし、欧米では、納税を義務としている国家は、ほとんどありません。

日本では、古くは弥生時代から時の権力者に対して税金を払ってきました。そのせいか、“税金は国家に言われるがままに払うもの”と思い込んでいるように感じます。日本人の税金に対する考え方は、世界とは少しズレがあるのです。

この言葉は、アメリカの第30代大統領、カルビン・クーリッジの言葉です。イギリスの植民地だったアメリカは、1775年に独立戦争を起こします。イギリスがアメリカからたくさん税金をとろうとしたことが、その原因でした。こうした国家の成り立ちからか、アメリカ国民は税金に対して敏感といわれます。

これに対して日本では、国民の三大義務の一つに、納税があります。私たちは、小さい頃から「税金を納めない人間は非国民である」と教育されてきました。しかし、欧米では、納税を義務としている国家は、ほとんどありません。

日本では、古くは弥生時代から時の権力者に対して税金を払ってきました。そのせいか、“税金は国家に言われるがままに払うもの”と思い込んでいるように感じます。日本人の税金に対する考え方は、世界とは少しズレがあるのです。

(詳しくは本誌をご覧ください)

経理ウーマン5月号/

能力不足 学歴詐称 素行不良…辞めてもらう前にやるべきことがある

トラブルを招かないための「問題社員の解雇の仕方」教えます

弁護士 野村 彩

「問題社員」とは穏やかではない表現ですが、弁護士が企業様からご相談を受けるとき、それはたいてい「問題のある社員」についてのお悩みです。「うちの従業員が優秀で困っています」という相談は弁護士のところには来ません。

ただ、ひと口に「問題社員」といっても、その態様は様々です。素行が悪かったり、業務命令を無視したり、ルール違反をしたりするなどの場合もあれば、そういった「悪さ」はしないけれど能力が足りない、という場合もあります。そして法的にとるべき対応は、問題の態様によってそれぞれ異なるのです。

では、問題社員がいるとき、会社として、どのような対応が求められるでしょうか。もちろん直属の上司が指導・叱責を行なうのが基本でしょう。しかしそれでも改善されないとき、会社は強制的にどこまでのことをすることができるのでしょうか。

方法として考えられるのは、異動・配置転換・転勤、懲戒処分、退職勧奨、普通解雇などです。しかしながら、これらの方法は、要件を満たせば会社として強制的に行なうことができる強力な手段ではあるのですが、逆に要件を満たさずに実行してしまうと違法になってしまう方法でもあるのです。

そこで、それぞれの方法について、どのような要件を満たせば可能となるのかを一つひとつ見ていきましょう。

素行不良の社員には「懲戒処分」を検討する

問題社員のタイプとして、冒頭で述べたとおり、ルール違反をするとか、遅刻をする、ハラスメントをするなどの「悪さ」をする類型があります。いわゆる素行不良タイプです。このような問題社員に対しては、制裁としての懲戒処分をすることが考えられます。

ただし、懲戒処分は会社による強制的な行為ですから、いつでも自由に行なうことができるものではありません。ポイントは、①就業規則の根拠、②処分の相当性、③手続きの履践、④弁明の機会、です。それぞれについて見ていきましょう。

ただ、ひと口に「問題社員」といっても、その態様は様々です。素行が悪かったり、業務命令を無視したり、ルール違反をしたりするなどの場合もあれば、そういった「悪さ」はしないけれど能力が足りない、という場合もあります。そして法的にとるべき対応は、問題の態様によってそれぞれ異なるのです。

では、問題社員がいるとき、会社として、どのような対応が求められるでしょうか。もちろん直属の上司が指導・叱責を行なうのが基本でしょう。しかしそれでも改善されないとき、会社は強制的にどこまでのことをすることができるのでしょうか。

方法として考えられるのは、異動・配置転換・転勤、懲戒処分、退職勧奨、普通解雇などです。しかしながら、これらの方法は、要件を満たせば会社として強制的に行なうことができる強力な手段ではあるのですが、逆に要件を満たさずに実行してしまうと違法になってしまう方法でもあるのです。

そこで、それぞれの方法について、どのような要件を満たせば可能となるのかを一つひとつ見ていきましょう。

素行不良の社員には「懲戒処分」を検討する

問題社員のタイプとして、冒頭で述べたとおり、ルール違反をするとか、遅刻をする、ハラスメントをするなどの「悪さ」をする類型があります。いわゆる素行不良タイプです。このような問題社員に対しては、制裁としての懲戒処分をすることが考えられます。

ただし、懲戒処分は会社による強制的な行為ですから、いつでも自由に行なうことができるものではありません。ポイントは、①就業規則の根拠、②処分の相当性、③手続きの履践、④弁明の機会、です。それぞれについて見ていきましょう。

(詳しくは本誌をご覧ください)

前月号の記事

経理ウーマン4月号/

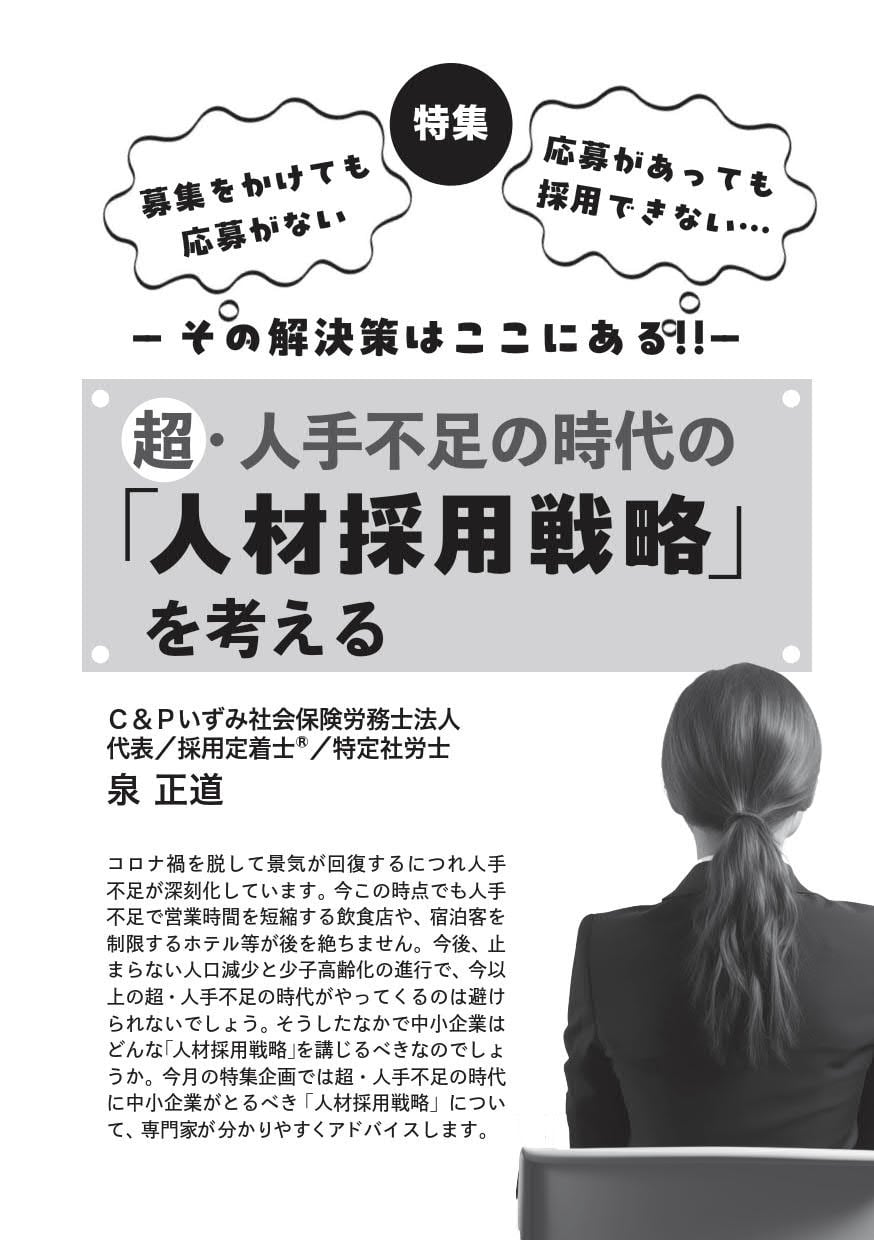

特別企画/募集をかけても応募がない 応募があっても採用できない…

その解決策はここにある!!

その解決策はここにある!!

超・人手不足の時代の「人材採用戦略」を考える

C&Pいずみ社会保険労務士法人 代表/採用定着士/特定社労士 泉 正道

激減する労働人口─20年間で40万人の成人が減った!

こんにちは。採用定着士、特定社会保険労務士の泉と申します。私の役割は、中小企業の「3年後の目標達成の支援」であり、最近は特に採用、定着に関する支援に力を入れています。ここ最近、クライアント企業から採用と定着に関する悩みを機会が非常に増えています。例えば…、

・人材募集しても応募が来ない

・求人広告会社に〇〇 〇 万円払ったのに採用できない

・せっかく入社した社員が1年で辞めてしまった

といった悩みです。考えてみれば、それも無理はありません。

2002年の成人数が152万人なのに対し、2022年の成人数は112万人。40万人も減っています。労働人口が減少しているのです。東京商工リサーチによると、2023年度上半期、「人手不足」関連倒産が82件と、過去最高となりました。良い人材どころか、「採用」自体が難しくなっているのです。

・人材募集しても応募が来ない

・求人広告会社に〇〇 〇 万円払ったのに採用できない

・せっかく入社した社員が1年で辞めてしまった

といった悩みです。考えてみれば、それも無理はありません。

2002年の成人数が152万人なのに対し、2022年の成人数は112万人。40万人も減っています。労働人口が減少しているのです。東京商工リサーチによると、2023年度上半期、「人手不足」関連倒産が82件と、過去最高となりました。良い人材どころか、「採用」自体が難しくなっているのです。

(詳しくは本誌をご覧ください)

経理ウーマン4月号/

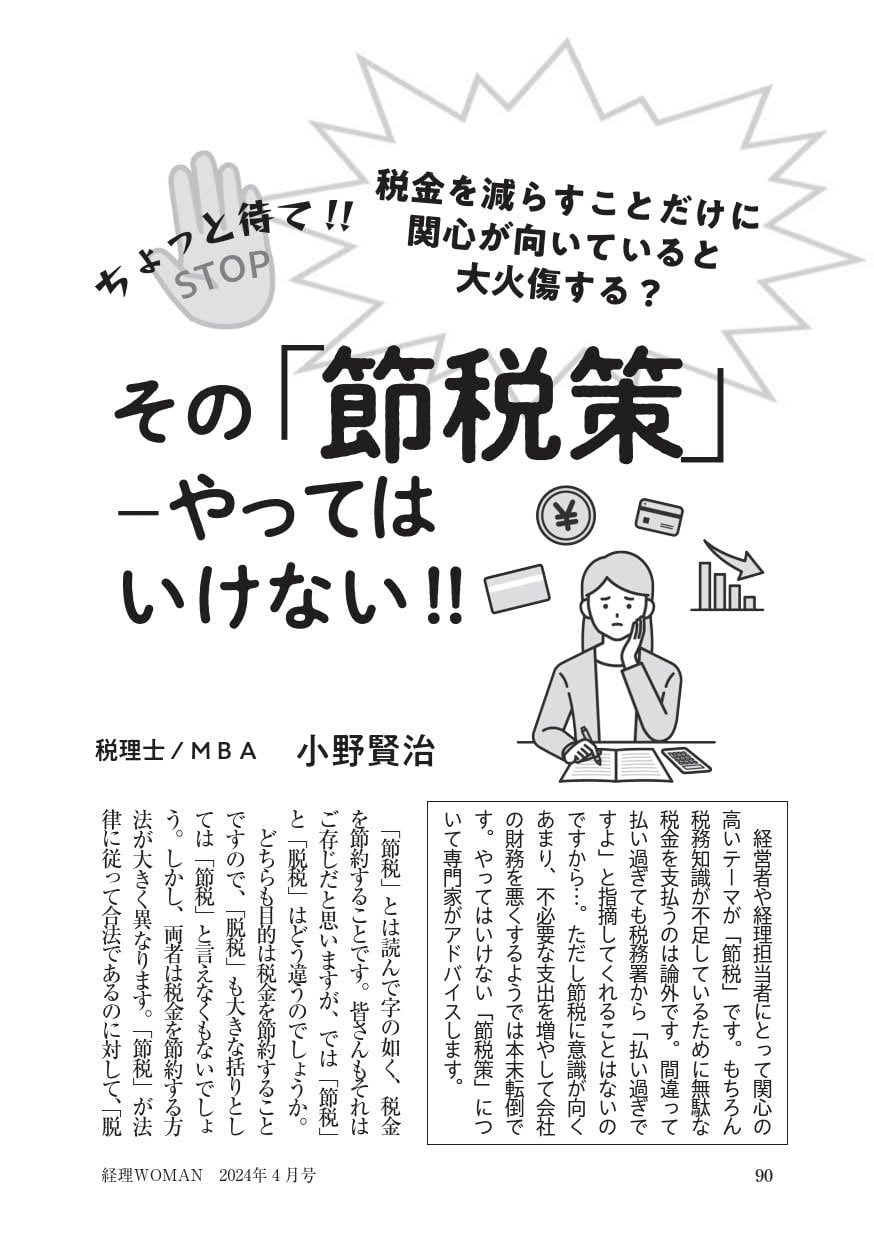

税金を減らすことだけに関心が向いていると大火傷する?

ちょっと待て‼ その「節税策」─やってはいけない!!

税理士/MBA 小野賢治

「節税」とは読んで字の如く、税金を節約することです。皆さんもそれはご存じだと思いますが、では「節税」と「脱税」はどう違うのでしょうか。

どちらも目的は税金を節約することですので、「脱税」も大きな括りとしては「節税」と言えなくもないでしょう。しかし、両者は税金を節約する方法が大きく異なります。「節税」が法律に従って合法であるのに対して、「脱税」は法律に違反した違法(完全には違法ではないがグレーゾーンの方法も含む)によるものです。「脱税」の代表例は以下のとおりです。

・経費の水増し

・人件費の水増し

・売上の過少申告

・二重帳簿の作成

・在庫の調整等

「脱税」は追徴課税の納付や、10年以下の懲役もしくは1000万円以下の罰金などペナルティを科される場合があり、同時に社会的信頼も失ってしまう可能性もありますので、絶対に止めましょう!

「節税」の裏側にはデメリットがある

税金を支払うことには、ほぼ例外なく誰もが嫌な気持ちを持つはずです。なぜなら、せっかく一年間頑張って稼いだ現金が、税金で取られてしまうのですから。でも面白いもので、ビジネスが上手くいかず儲けがなければ税金はほとんど払わなくて良いのです。言い換えれば「税金を払わないとビジネスの成功はない」ということです。

どちらも目的は税金を節約することですので、「脱税」も大きな括りとしては「節税」と言えなくもないでしょう。しかし、両者は税金を節約する方法が大きく異なります。「節税」が法律に従って合法であるのに対して、「脱税」は法律に違反した違法(完全には違法ではないがグレーゾーンの方法も含む)によるものです。「脱税」の代表例は以下のとおりです。

・経費の水増し

・人件費の水増し

・売上の過少申告

・二重帳簿の作成

・在庫の調整等

「脱税」は追徴課税の納付や、10年以下の懲役もしくは1000万円以下の罰金などペナルティを科される場合があり、同時に社会的信頼も失ってしまう可能性もありますので、絶対に止めましょう!

「節税」の裏側にはデメリットがある

税金を支払うことには、ほぼ例外なく誰もが嫌な気持ちを持つはずです。なぜなら、せっかく一年間頑張って稼いだ現金が、税金で取られてしまうのですから。でも面白いもので、ビジネスが上手くいかず儲けがなければ税金はほとんど払わなくて良いのです。言い換えれば「税金を払わないとビジネスの成功はない」ということです。

(詳しくは本誌をご覧ください)

経理ウーマン4月号/

株主一人 実質役員は社長だけ それでも会議を開く必要はある?

中小企業でも最低限知っておきたい

「株主総会」「取締役会」の実務知識6問6答

「株主総会」「取締役会」の実務知識6問6答

弁護士・公認会計士 鈴木咲季

問1 中小企業でも「株主総会」や「取締役会」を開催する義務があるのですか?

[回答]

中小企業でも、1年に1回は「株主総会」を開催する義務があります。また、取締役会が置かれている会社では、3ヵ月に1回以上「取締役会」を開催する義務があります。

中小企業を含む会社(株式会社)には、会社法という法律が適用されます。会社法は、会社の設立・運営・解散などに関するルールを定めた法律で、すべての会社は、その規模にかかわらず、会社法のルールを守る必要があります。

[回答]

中小企業でも、1年に1回は「株主総会」を開催する義務があります。また、取締役会が置かれている会社では、3ヵ月に1回以上「取締役会」を開催する義務があります。

中小企業を含む会社(株式会社)には、会社法という法律が適用されます。会社法は、会社の設立・運営・解散などに関するルールを定めた法律で、すべての会社は、その規模にかかわらず、会社法のルールを守る必要があります。

会社法には、「株主総会」や「取締役会」に関する規定があるため、これらの開催の有無についても、会社法がどのような規定となっているかを確認する必要があります。

まず、「株主総会」の開催義務について見ていきましょう。ほとんどの会社では、会社の事業年度を1年間と定めていますが、この場合、会社法では原則として1年に1回、事業年度終了後に株主総会を開催しなければならないとされています。

この株主総会は、毎年定期的に開催されるため、定時株主総会と呼ばれます。定時株主総会の開催時期は、株主が権利を行使できる期間との関係で、事業年度終了後3ヵ月以内とされることが多いです。定時株主総会の開催日が6月下旬に集中することが多いのは、事業年度の終了日を3月末とする会社が、事業年度終了後3ヵ月以内に株主総会を開催しようとするためです。

また、会社の定款に、「事業年度末日の翌日から3か月以内に株主総会を開催する」などのように定められていれば、定款に従って株主総会を開催する必要があります。

次に、「取締役会」の開催義務はどうなっているでしょうか。どのような会社でも取締役を1人以上置く必要がありますが、上場会社などの一定の場合を除き、取締役会を置く義務はありません。ただ、取締役が3人以上いるのであれば、任意で取締役会を置くことはできます。

取締役会を置いた場合は、取締役が、3ヵ月に1回以上、自己の職務の執行状況を取締役会に報告しなければならないとされているため、少なくとも3ヵ月に1回以上は取締役会を開催する必要があります。また、後で解説するように、会社の重要な業務執行の決定は取締役会で決議する必要があるため、このような決議事項が発生した場合には、必要に応じて取締役会を開催し、決議する必要があります。

まず、「株主総会」の開催義務について見ていきましょう。ほとんどの会社では、会社の事業年度を1年間と定めていますが、この場合、会社法では原則として1年に1回、事業年度終了後に株主総会を開催しなければならないとされています。

この株主総会は、毎年定期的に開催されるため、定時株主総会と呼ばれます。定時株主総会の開催時期は、株主が権利を行使できる期間との関係で、事業年度終了後3ヵ月以内とされることが多いです。定時株主総会の開催日が6月下旬に集中することが多いのは、事業年度の終了日を3月末とする会社が、事業年度終了後3ヵ月以内に株主総会を開催しようとするためです。

また、会社の定款に、「事業年度末日の翌日から3か月以内に株主総会を開催する」などのように定められていれば、定款に従って株主総会を開催する必要があります。

次に、「取締役会」の開催義務はどうなっているでしょうか。どのような会社でも取締役を1人以上置く必要がありますが、上場会社などの一定の場合を除き、取締役会を置く義務はありません。ただ、取締役が3人以上いるのであれば、任意で取締役会を置くことはできます。

取締役会を置いた場合は、取締役が、3ヵ月に1回以上、自己の職務の執行状況を取締役会に報告しなければならないとされているため、少なくとも3ヵ月に1回以上は取締役会を開催する必要があります。また、後で解説するように、会社の重要な業務執行の決定は取締役会で決議する必要があるため、このような決議事項が発生した場合には、必要に応じて取締役会を開催し、決議する必要があります。

(詳しくは本誌をご覧ください)

前々月号の記事

経理ウーマン3月号/

特別企画/インボイスの保存方法から記載間違い・記載漏れへの対応まで

いま新たに出てきた「インボイス」の疑問に答えるQ&A

税理士 伊藤千鶴

Q1 登録番号さえ記載してあれば、インボイスに該当すると判断してよいですか。

読者の皆さんは、すでにインボイスの記載事項については、ご存知かもしれませんが、ここでもう一度おさらいをしていきましょう。

インボイスの様式は、法令等で定められていないものの、次の事項を記載しなければなりません。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引の内容(軽減税率の対象であるときは、軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜価額または税込価額)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

小売店や飲食店、タクシー業、旅行業等は、簡易なインボイスでも構いませんので、次の①~⑤が記載事項になります。税率ごとの消費税額、税率はどちらかを記載すればよく、どちらも記載をする必要はなくなります。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引の内容(軽減税率の対象であるときは、軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜価額または税込価額)

⑤ 税率ごとに区分した消費税額等または適用税率

上記の記載事項がインボイスに記載されていなければならないので、登録番号の記載のみだけでは、インボイスに該当すると判断はできません。私の経験でも、登録番号は記載されているものの税率が記載されていないということがありましたので、記載事項の確認はしておきましょう。

会計ソフトによっては、会計ソフトにレシートや請求書をアップロードすることで、インボイスかどうかを判定してくれる機能が付いているものもあるようです。会計ソフト会社にインボイスに該当するかどうかの判定について簡単にできないかと相談するのも一つの方法かと思います。

また、インボイスは複数の書類で必要な記載事項が記載されていれば、要件を満たします。例えば、請求書のみでは記載事項を満たさなくても、請求書と納品書で記載事項が記載されていれば構いません。

毎月、通帳から自動で引き落とされている家賃であれば、請求書や領収書がなくても、記載事項の一部(取引年月日以外の事項)が記載された契約書とともに通帳(取引年月日を示すもの)を併せて保存することにより、インボイスに該当することになります。

読者の皆さんは、何の書類がインボイスに該当するのか、確認するようにしましょう。

とは言え、インボイスの記載事項を確認するのはわかるけれども、一枚一枚請求書や領収書、レシート等を確認して、少しでも記載事項を満たしていなかったらインボイスとして認められないのか?という不安もありますよね。決算時など忙しい時期には見逃してしまうこともあるかもしれません。

この点について、国税庁からは、税務調査でインボイスの記載の不備を把握したとしても、インボイスに必要な記載事項を他の書類等で確認をしたり、修正インボイスを交付することにより事業者間でその不足等を改めるなど、柔軟な対応をするという話も出ています。税務調査で記載事項の不備がないか、一枚一枚領収書を細かくチェックされ、厳しく指摘されるということはなさそうです。少し安心ですね。

インボイスの様式は、法令等で定められていないものの、次の事項を記載しなければなりません。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引の内容(軽減税率の対象であるときは、軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜価額または税込価額)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

小売店や飲食店、タクシー業、旅行業等は、簡易なインボイスでも構いませんので、次の①~⑤が記載事項になります。税率ごとの消費税額、税率はどちらかを記載すればよく、どちらも記載をする必要はなくなります。

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引の内容(軽減税率の対象であるときは、軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜価額または税込価額)

⑤ 税率ごとに区分した消費税額等または適用税率

上記の記載事項がインボイスに記載されていなければならないので、登録番号の記載のみだけでは、インボイスに該当すると判断はできません。私の経験でも、登録番号は記載されているものの税率が記載されていないということがありましたので、記載事項の確認はしておきましょう。

会計ソフトによっては、会計ソフトにレシートや請求書をアップロードすることで、インボイスかどうかを判定してくれる機能が付いているものもあるようです。会計ソフト会社にインボイスに該当するかどうかの判定について簡単にできないかと相談するのも一つの方法かと思います。

また、インボイスは複数の書類で必要な記載事項が記載されていれば、要件を満たします。例えば、請求書のみでは記載事項を満たさなくても、請求書と納品書で記載事項が記載されていれば構いません。

毎月、通帳から自動で引き落とされている家賃であれば、請求書や領収書がなくても、記載事項の一部(取引年月日以外の事項)が記載された契約書とともに通帳(取引年月日を示すもの)を併せて保存することにより、インボイスに該当することになります。

読者の皆さんは、何の書類がインボイスに該当するのか、確認するようにしましょう。

とは言え、インボイスの記載事項を確認するのはわかるけれども、一枚一枚請求書や領収書、レシート等を確認して、少しでも記載事項を満たしていなかったらインボイスとして認められないのか?という不安もありますよね。決算時など忙しい時期には見逃してしまうこともあるかもしれません。

この点について、国税庁からは、税務調査でインボイスの記載の不備を把握したとしても、インボイスに必要な記載事項を他の書類等で確認をしたり、修正インボイスを交付することにより事業者間でその不足等を改めるなど、柔軟な対応をするという話も出ています。税務調査で記載事項の不備がないか、一枚一枚領収書を細かくチェックされ、厳しく指摘されるということはなさそうです。少し安心ですね。

(詳しくは本誌をご覧ください)

経理ウーマン3月号/

賃上げ促進税制の拡充 少額減価償却資産の特例措置の延長…

気になる「2024年度(令和6年度)税制改正」の

中身はこうなっています

税理士 村田顕吉朗

2024年度税制改正大綱は、3年に及んだコロナ禍、ロシアによるウクライナ侵略、世界的なインフレと国内における物価高という大転換の時代において、長く続いたデフレからの脱却を目指すことを最優先に考えられています。具体的には、定額減税により国民の可処分所得を増加する他、賃上げ促進税制の拡充により企業の賃上げ意欲を後押ししています。特に中小企業向けの賃上げ税制は、5年間の繰越控除も認めるなど近年にない大規模な減税策であり、賃上げを一気に進めたいという国の意欲を感じる改正です。

他にも、戦略分野の国内投資を大胆に支援する税制や子育て支援策が盛り込まれています。

他にも、戦略分野の国内投資を大胆に支援する税制や子育て支援策が盛り込まれています。

2024年度税制改正の主な内容(法人関連)

では早速、法人関連の税制改正の中身を見ていくことにしましょう。なお賃上げ税制に関して本稿では中小企業向けのもののみを解説しています。また、その他の改正についても大企業向けの改正は除いています。

(1)中小企業向け賃上げ促進税制

中小企業向け賃上げ促進税制は、前事業年度と比較して給与総額が増加した場合に一定の税額控除を受けることができる制度です。最大控除率が増加したほか、赤字等の理由で税額控除を満額使えなかった時のために、5年間の繰越控除が認められるようになりました。

(1)中小企業向け賃上げ促進税制

中小企業向け賃上げ促進税制は、前事業年度と比較して給与総額が増加した場合に一定の税額控除を受けることができる制度です。最大控除率が増加したほか、赤字等の理由で税額控除を満額使えなかった時のために、5年間の繰越控除が認められるようになりました。

(詳しくは本誌をご覧ください)

経理ウーマン3月号/

社内を活性化させ 人件費の抑制につながる? ただしデメリットにも要注意!!

「役職定年制」を導入するときの留意点

特定社会保険労務士 本田和盛

役職定年制とは、一定年齢に到達した中高年従業員に、管理職などの役職やポジションから退いていただく制度です。管理職としての能力が低下したから、役職を外すのではなく、本人の希望や能力などとは全く無関係に、役職から自動的に外れる点が特徴的です。略して「役定(やくてい)」と呼ばれることもあります。

役職を外れることで、今まで支給されていた管理職手当が支給されなくなります。また仕事内容も、管理的な職務ではなく、プレイヤーとしての成果発揮が求められるので、第一線の実務を退いてから、もっぱら管理的な仕事しかしていなかった方には、職場適応が難しくなるかもしれません。

規模が比較的小さい企業では、今まで部下だった従業員が上司になり、同僚(チームメイト)になることもあるでしょう。人間関係の再構築が大変ですし、そもそもモチベーションも下がりますよね。

また会社によっては賃金額が大きく減少することもあり得ます。賃金の大幅減額は今までの生活水準を維持できなくなるので、労働条件の重大な不利益変更となります。そんなことが法的に認められるのでしょうか? また役職定年で役職を降りることを拒否することはできるのでしょうか? 役職を降りても今までの賃金額を維持するよう会社に求めることはできるのでしょうか? 役職定年を法的な問題として捉えると、いろいろな疑問が湧いてきます。

一方で、高齢社会を反映して、定年延長を進める企業が増加しています。定年延長とは60歳定年だった会社が、定年年齢をたとえば65歳や70歳に設定し直すことです。

これまでの日本の人事慣行では、60歳でいったん定年退職した後で、嘱託再雇用として引き続き同じ会社で65歳まで継続雇用してもらうというのが一般的でした。本人としても、「どうせあと数年で定年だから、給料が下がっても我慢するか」という形で気持ちの整理をつけていたと思います。それが、定年が延長されると話が変わってきます。役職定年自体の合理性が問われるようになるからです。

役職を外れることで、今まで支給されていた管理職手当が支給されなくなります。また仕事内容も、管理的な職務ではなく、プレイヤーとしての成果発揮が求められるので、第一線の実務を退いてから、もっぱら管理的な仕事しかしていなかった方には、職場適応が難しくなるかもしれません。

規模が比較的小さい企業では、今まで部下だった従業員が上司になり、同僚(チームメイト)になることもあるでしょう。人間関係の再構築が大変ですし、そもそもモチベーションも下がりますよね。

また会社によっては賃金額が大きく減少することもあり得ます。賃金の大幅減額は今までの生活水準を維持できなくなるので、労働条件の重大な不利益変更となります。そんなことが法的に認められるのでしょうか? また役職定年で役職を降りることを拒否することはできるのでしょうか? 役職を降りても今までの賃金額を維持するよう会社に求めることはできるのでしょうか? 役職定年を法的な問題として捉えると、いろいろな疑問が湧いてきます。

一方で、高齢社会を反映して、定年延長を進める企業が増加しています。定年延長とは60歳定年だった会社が、定年年齢をたとえば65歳や70歳に設定し直すことです。

これまでの日本の人事慣行では、60歳でいったん定年退職した後で、嘱託再雇用として引き続き同じ会社で65歳まで継続雇用してもらうというのが一般的でした。本人としても、「どうせあと数年で定年だから、給料が下がっても我慢するか」という形で気持ちの整理をつけていたと思います。それが、定年が延長されると話が変わってきます。役職定年自体の合理性が問われるようになるからです。

(詳しくは本誌をご覧ください)

「月刊経理ウーマン」

●創刊:1996年4月●体裁:A5判、縦組、116ページ ●発行日:毎月20日●年間購読料:10,865円(税・送料込)

●創刊:1996年4月●体裁:A5判、縦組、116ページ ●発行日:毎月20日●年間購読料:10,865円(税・送料込)